_0.png)

Income Tax

ပြည်တွင်းအခွန်များဦးစီးဌာနမှ ကောက်ခံလျက်ရှိသည့်

အခွန်အမျိုးအစားများ

၁။ ဝင်ငွေခွန် (ဝင်ငွေခွန်ဥပဒေ ၁၉၇၄)

၂။ ကုန်သွယ်လုပ်ငန်းခွန် (ကုန်သွယ်လုပ်ငန်းခွန်ဥပဒေ ၁၉၉၀)

၃။ အထူးကုန်စည်ခွန် (အထူးကုန်စည်ခွန်ဥပဒေ ၂၀၁၆)

၄။ တံဆိပ်ခေါင်းခွန် (မြန်မာနိုင်ငံ တံဆိပ်ခေါင်းအက်ဥပဒေ ၁၈၉၉)

၅။ အောင်ဘာလေသိန်းဆုခွန် (အမိန့်၊ ညွှန်ကြားလွှာများအရ)

ဝင်ငွေခွန်အမျိုးအစားများ

၁။ လစာငွေ

၂။ အသက်မွေးဝမ်းကျောင်းပညာလုပ်ငန်းမှဝင်ငွေ

၃။ စီးပွားရေးလုပ်ငန်းမှဝင်ငွေ

၄။ ပစ္စည်းဌားရမ်းခဝင်ငွေ

၅။ အခြေပစ္စည်းမှမြတ်စွန်းငွေ

၆။ စည်းကြပ်မှုမှလွတ်ကင်းနေသောဝင်ငွေ

၇။ အခြားရလမ်းများမှဝင်ငွေ

ဝင်ငွေခွန်ဥပဒေပုဒ်မ ၆ အရ သက်သာခွင့်များ

- အခြေခံသက်သာခွင့်(စုစုပေါင်းဝင်ငွေ၏ ၂၀ ရာခိုင်နှုန်း၊ ကျပ်သိန်း ၁၀၀ ထက်မပိုစေရ)

- အတူနေမိဘအတွက် သက်သာခွင့်(တစ်ဦးလျှင် ကျပ် တစ်ဆယ်သိန်းစီ)

- အိမ်ထောင်ဖက်တစ်ဦးအတွက်သာလျှင် သက်သာခွင့်(ကျပ်တစ်ဆယ်သိန်း)

- သားသမီးအတွက် သက်သာခွင့်(တစ်ဦးလျှင် ကျပ်ငါးသိန်းစီ)

- အသက်အာမခံအတွက်ပေးရသည့် ပရီမီယံ(အခွန်ထမ်းနှင့် အိမ်ထောင်ဖက်အတွက်)

- လူမှုဖူလုံရေးရန်ပုံငွေသို့ ထည့်ဝင်ငွေ(အခွန်ထမ်းအတွက်သာ)

၂၀၁၆ ခုနှစ် ပြည်ထောင်စု၏ အခွန်အကောက်ဥပဒေ၊ အခန်း(၇)။ ဝင်ငွေခွန်

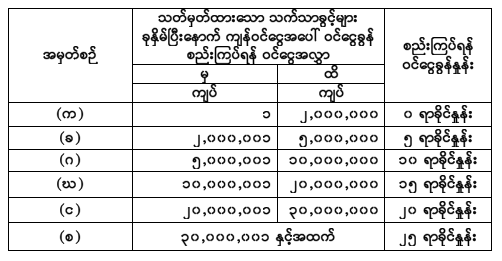

ဝင်ငွေခွန်နှုန်းထားအလိုက် ပေးဆောင်ရမည့် အခွန်နှုန်းဇယား

၁။ လစာခေါင်းစဉ်မှ ဝင်ငွေ

မည်သူမဆို အလုပ်ရှင်ထံမှ မိမိရရှိသည့် သို့မဟုတ် ရရန်ရှိသည့် လစာ၊ လုပ်ခ၊ နှစ်စဉ်ကြေး၊ ဆုကြေး၊ ချီးမြှင့်ငွေ၊ လစာနှင့် လုပ်ခအစား သို့မဟုတ် ယင်းတို့အပြင် ထပ်ဆောင်းရရှိသည့် အခကြေးငွေ၊ ကော်မရှင်တို့အတွက် လစာခေါင်းစဉ်ဖြင့် အခွန်ထမ်းဆောင်ရမည်ဖြစ်သည်။

၂၀၁၆ ခုနှစ် ပြည်ထောင်စု၏ အခွန်အကောက်ဥပဒေအရ-

လစာမှ နှစ်တစ်နှစ်အတွင်း ဝင်ငွေ ကျပ် ၄၈ သိန်း အထိရရှိသူဖြစ်လျှင် လစာဝင်ငွေခွန်ပေး ဆောင်ရန်မလိုပါ။ တစ်နှစ်စုစုပေါင်းလစာဝင်ငွေ ကျပ် ၄၈ သိန်းထက်ကျော်လွန်ပါက စုစုပေါင်း ဝင်ငွေမှ ဝင်ငွေခွန် ဥပဒေပုဒ်မ ၆ အရ သက်သာခွင့်များကို နှုတ်ပယ်ပြီး ကျန်ရှိသော အခွန်စည်းကြပ် ရန်ဝင်ငွေအား ဝင်ငွေအလွှာလိုက် ဝင်ငွေခွန်စည်းကြပ်ရန်နှုန်းထားများအတိုင်း တွက်ချက်ပေး ဆောင်ရမည်။ ပြည်တွင်းနေနိုင်ငံသားနှင့် ပြည်တွင်းနေနိုင်ငံခြားသားဖြစ်လျှင် အထက်ဖော်ပြပါ သက်သာခွင့်များ နှုတ်ပယ်ခွင့်ပြုပေး၍ ဇယားပါ ဝင်ငွေခွန်နှုန်းထားများအတိုင်း လစာဝင်ငွေခွန်ကျ သင့်ပါသည်။ ပြည်ပနေ နိုင်ငံခြားသားဖြစ်ပါက သက်သာခွင့်များခွင့်ပြုပေးမည်မဟုတ်ဘဲ ဇယားပါ ဝင်ငွေခွန်နှုန်းထားများအတိုင်း လစာဝင်ငွေခွန်ကျသင့်ပါမည်။ ပြည်ပနေနိုင်ငံသား၏ ပြည်ပတွင် ရရှိသည့် လစာအပေါ်တွင် လစာဝင်ငွေခွန်ကို မြန်မာနိုင်ငံမှ ၁-၁-၂၀၁၂ နေ့မှစ၍ ကင်းလွတ်ခွင့်ပြု ထားပါသည်။

၂။ အသက်မွေးဝမ်းကျောင်းပညာလုပ်ငန်းမှဝင်ငွေ

အသက်မွေးဝမ်းကျောင်းပညာလုပ်ငန်းဆိုသည်မှာ မိမိကျွမ်းကျင်သည့်လုပ်ငန်းကို ဝန်ဆောင် ခရယူ၍ ဆောင်ရွက်ပေးသည့် ဝန်ဆောင်မှုတစ်ရပ်ဖြစ်ပါသည်။ ဥပမာ- ဆရာဝန်၊ သူနာပြုဆရာမ၊ ရှေ့နေ၊ အင်ဂျီနီယာ၊ ဗိသုကာပညာရှင်၊ အနုပညာသည်၊ စာရေးဆရာ၊ ပန်းချီဆရာ၊ ပန်းပုဆရာ၊ စာရင်းကိုင်၊ စာရင်းစစ် စသည့်ပညာရှင်တို့က အခကြေးငွေယူပြီးဆောင်ရွက်သည့် ဝန်ဆောင်မှုလုပ် ငန်းကို ဆိုလိုပါသည်။

မိမိတတ်ကျွမ်းသည့် ပညာကိုအခြေခံပြီး လုပ်ကိုင်ခြင်းမှာ မှန်သော်လည်း နေ့စဉ် (သို့မဟုတ်) လစဉ် ပုံသေလုပ်ခ(သို့မဟုတ်) လစာရယူ၍ လုပ်ကိုင်ခြင်းဖြစ်လျှင် အသက်မွေးဝမ်းကျောင်းပညာ လုပ်ငန်းမှ ဝင်ငွေမဟုတ်ဘဲ “လစာ” မှ ဝင်ငွေသာဖြစ်သည်။

အသက်မွေးဝမ်းကျောင်းပညာလုပ်ငန်းကို ကိုယ်တိုင်မလုပ်ကိုင်ဘဲ အခြားသူအား ငှားရမ်း လုပ်ကိုင်လျှင် ထိုလုပ်ငန်းဝင်ငွေမှာ ”စီးပွားရေးလုပ်ငန်း”မှ ဝင်ငွေသာဖြစ်ပါသည်။

အသက်မွေးဝမ်းကျောင်းပညာလုပ်ငန်းမှ ဝင်ငွေအပေါ် ထိုဝင်ငွေရရှိရန် ကုန်ကျသည့်စရိတ် များနှင့် စည်းမျဉ်းများအရ ပြဌာန်းထားသည့် ပစ္စည်းတန်ဖိုးလျော့ငွေနှင့် ဝင်ငွေခွန် ဥပဒေပုဒ်မ ၆ အရ သက်သာခွင့်များကိုနုတ်ပြီး ကျန်ဝင်ငွေအပေါ် ဝင်ငွေအလွှာအလိုက် ဝင်ငွေခွန်စည်းကြပ်ရန် နှုန်းထားများအတိုင်း တွက်ချက်ပြီး ပေးဆောင်ရမည်။

အသက်မွေးဝမ်းကျောင်းပညာလုပ်ငန်းများအနေဖြင့်ကုန်သွယ်လုပ်ငန်းခွန်ကျသင့်ခြင်း

ပြည်ထောင်စု၏ အခွန်အကောက်ဥပဒေဖြင့် နှစ်စဉ်ပြဌာန်းသတ်မှတ်ထားသည့် ကုန်သွယ် လုပ်ငန်းခွန်မကျသင့်စေသည့် ဝန်ဆောင်မှုများတွင်မပါရှိသည့် သက်မွေးဝမ်းကျောင်းပညာလုပ်ငန်း မှဝင်ငွေရရှိသူများအနေဖြင့် ကုန်သွယ်လုပ်ငန်းခွန် ၅% ကျသင့်မည်ဖြစ်ပါသည်။ (ဥပမာ- အခွန် ဆိုင်ရာ/ စာရင်းဆိုင်ရာ/ ဥပဒေဆိုင်ရာ၊ ဆောက်လုပ်ရေးဆိုင်ရာအကြံပေးဆောင်ရွက်ခရငွေ)

ကျန်းမာရေးနှင့် ပညာရေးဝန်ဆောင်မှုလုပ်ငန်းသည် ပြည်ထောင်စု၏ အခွန်အကောက် ဥပဒေအရ ကုန်သွယ်လုပ်ငန်းခွန်မကျသင့်ပါ။

၃။ စီးပွားရေးလုပ်ငန်းမှဝင်ငွေ

ဝင်ငွေများရရှိရန် စီးပွားဖြစ်လုပ်ကိုင်ဆောင်ရွက်သည့် လုပ်ငန်းများမှဝင်ငွေဖြစ်သည့် ကုန် ထုတ်လုပ်ရောင်းချခြင်း၊ ကုန်ပစ္စည်းများတင်သွင်းရောင်းချခြင်း/ ဝယ်ယူရောင်းချခြင်း ဝန်ဆောင်မှု ဆောင်ရွက်ခြင်း လုပ်ကိုင်များလုပ်ကိုင်ခြင်းမှ ဝင်ငွေတို့အပြင်၊ ငွေချေးသက်သေခံလက်မှတ်များကို စီးပွားရေးလုပ်ငန်းသဖွယ်လုပ်ကိုင်ခြင်းနှင့် အတိုးရရန်ရင်းနှီးမြှုပ်နှံခြင်းတို့မှ ဝင်ငွေအပေါ် စီးပွားရေး လုပ်ငန်းများမှ ဝင်ငွေခေါင်းစဉ်ဖြင့်အခွန်ပေးဆောင်ရမည်။

၂၀၁၆ခုနှစ်ပြည်ထောင်စု၏အခွန်အကောက်ဥပဒေအရ -

စီးပွားရေးလုပ်ငန်းတွင် တစ်ဦးချင်းပုဂ္ဂလိက လုပ်ကိုင်ခြင်းဖြစ်ပါက အထက်ဖော်ပြပါ ဝင်ငွေခွန်ဥပဒေပုဒ်မ၆အရသက်သာခွင့်များကို ခွင့်ပြုနုတ်ပယ်ပြီး ဇယားပါအခွန်နှုန်းဖြင့် အခွန်ကျ သင့်မည်ဖြစ်ပါသည်။

မြန်မာနိုင်ငံကုမ္ပဏီများ အက်ဥပဒေအရဖြစ်စေ၊ ၁၉၅၀ပြည့်နှစ် အထူးကုမ္ပဏီ အက်ဥပဒေ အရဖြစ်စေ မြန်မာနိုင်ငံ၌ မှတ်ပုံတင်၍ ဖွဲ့စည်းတည်ထောင်ထားသည့် ကုမ္ပဏီဖြစ်လျှင် ဝင်ငွေခွန် ဥပဒေပုဒ်မ ၆ အရ သက်သာခွင့်များမနုတ်မီ ယင်းကုမ္ပဏီကရရှိသည့် ကျပ်ငွေဖြင့် စုစုပေါင်း အသားတင်အမြတ်ဝင်ငွေအပေါ် ၂၅ ရာခိုင်နှုန်းဖြင့် ဝင်ငွေခွန်ကျသင့်မည်ဖြစ်ပါသည်။

ပြည်ပနေနိုင်ငံခြားသားဖြစ်လျှင် ယင်း၏စုစုပေါင်းဝင်ငွေအပေါ် လစာခေါင်းစဉ်မှတစ်ပါး အခြားဝင်ငွေဖြစ်ပါက ဝင်ငွေခွန်ဥပဒေပုဒ်မ ၆ နှင့် ၆-က အရ သက်သာခွင့်များ နုတ်ပယ်ခြင်း မပြုဘဲ ၂၅ ရာခိုင်နှုန်းဖြင့် ဝင်ငွေခွန်ကျသင့်မည်ဖြစ်ပါသည်။ ပြည်ပနေနိုင်ငံခြားသား၏ ဝင်ငွေကို အတိအကျမသိနိုင်ဟု ထင်မြင်ယူဆလျှင် ဝင်ငွေခွန်ဥပဒေပုဒ်မ ၂၆ အရ ထိုသူ၏ အကြမ်းရငွေ အပေါ် သင့်လျော်သည်ဟု ယူဆသောရာခိုင်နှုန်းဖြင့် ဝင်ငွေခွန်ကျသင့်မည်ဖြစ်ပါသည်။

မြန်မာနိုင်ငံရင်းနှီးမြှုပ်နှံမှုကော်မရှင်က ထုတ်ပေးသည့် ခွင့်ပြုမိန့်ဖြင့် ဆောင်ရွက်သော လုပ်ငန်းဖြစ်ပါက အထက်ဖော်ပြပါ ဝင်ငွေခွန်ဥပဒေပုဒ်မ ၆ အရ သက်သာခွင့်များမနုတ်မီ စုစုပေါင်း အသားတင်အမြတ်ဝင်ငွေအပေါ်တွင် ၂၅ ရာခိုင်နှုန်းဖြင့် ဝင်ငွေခွန်ကျသင့်မည်ဖြစ်ပါသည်။

နိုင်ငံပိုင်စီးပွားရေးအဖွဲ့အစည်များ၏ စုစုပေါင်းအသားတင်အမြတ်ဝင်ငွေအပေါ် ဝင်ငွေခွန် ဥပဒေပုဒ်မ ၆ အရ သက်သာခွင့်များမနုတ်မီ ၂၅ ရာခိုင်နှုန်းဖြင့် ဝင်ငွေခွန်ကျသင့်မည်ဖြစ်ပါသည်။

သမဝါယမအသင်းဥပဒေအရမှတ်ပုံတင်ဖွဲ့စည်းထားသည့် -

(၁) အခြေခံသမဝါယမအသင်းအနေဖြင့် အသားတင်အမြတ်ငွေမှ ဝင်ငွေခွန်ဥပဒေပုဒ်မ ၆ အရ သက်သာခွင့်များနုတ်ပယ်ပြီး၊ ကျန်ဝင်ငွေအပေါ် ဇယားပါ ဝင်ငွေခွန်နှုန်းထားအတိုင်း အခွန်ပေးဆောင်ရမည်ဖြစ်ပါသည်။

(၂) အခြေခံသမဝါယမအသင်းမှအပဖြစ်သော သမဝါယမအသင်းများအနေဖြင့် အသားတင် အမြတ်ဝင်ငွေမှ ဝင်ငွေခွန်ဥပဒေပုဒ်မ ၆ အရ သက်သာခွင့်များနုတ်ပယ်ပြီး ကျန်ဝင်ငွေ အပေါ် ၂၅ ရာခိုင်နှုန်းဖြင့် ဝင်ငွေခွန်ကျသင့်မည်ဖြစ်ပါသည်။

စီးပွားရေးလုပ်ငန်းများအနေဖြင့်ကုန်သွယ်လုပ်ငန်းခွန်ကျသင့်ခြင်း

ပြည်ထောင်စုအခွန်အကောက်ဥပဒေဖြင့် နှစ်စဉ်ပြဌာန်းသတ်မှတ်ထားသည့် ကုန်သွယ် လုပ်ငန်းခွန် မကျသင့်စေသည့် ကုန်စည်များကိုထုတ်လုပ်ခြင်း၊ ဝယ်ရောင်းခြင်း၊ တင်သွင်းရောင်းချ ခြင်း စီးပွားရေးလုပ်ငန်းများနှင့် ကုန်သွယ်လုပ်ငန်းခွန် မကျသင့်စေဟုသတ်မှတ်ထားသည့် ဝန်ဆောင်မှုအား စီးပွားရေးလုပ်ငန်းအဖြစ်ဆောင်ရွက်သည့် လုပ်ငန်းများမှလွဲ၍ ကုန်သွယ်လုပ်ငန်းခွန် ကျသင့်မည်ဖြစ်ပါသည်။

၄။ ပစ္စည်းငှားရမ်းခဝင်ငွေ

မည်သူမဆို မိမိပိုင် သို့မဟုတ် ကိုယ်ပိုင်မဟုတ်ဘဲ ထပ်ဆင့်ငှားရမ်းထားသည့်မြေ(သို့မဟုတ်) မြေနှင့် အဆောက်အအုံ (သို့မဟုတ်) အခန်းငှားရမ်းခြင်းတို့မှရရှိသော စုစုပေါင်းငှားရမ်းခရငွေ အပေါ် ပစ္စည်းငှားရမ်းခဝင်ငွေခေါင်းစဉ်ဖြင့် အခွန်ပေးဆောင်ရမည်။

ငှားရမ်းခရငွေမှာ အမှန်ရရှိသည့် ငှားရမ်းခ (သို့မဟုတ်) ဒေသဆိုင်ရာအာဏာပိုင် အဖွဲ့ အစည်း၏ ရာဖြတ်နှုန်း ထိုနှစ်ရပ်အနက် များရာကိုသတ်မှတ်မည်ဖြစ်သည်။

၂၀၁၆ခုနှစ်ပြည်ထောင်စု၏အခွန်အကောက်ဥပဒေအရ-

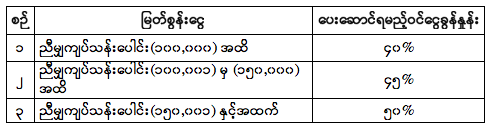

မည်သူမဆို မြေငှားရမ်းခြင်း၊ အဆောက်အအုံငှားရမ်းခြင်း၊ အခန်းငှားရမ်းခြင်းတို့မှရရှိသော စုစုပေါင်းငှားရမ်းခရငွေအပေါ် ဝင်ငွေခွန်ဥပဒေပုဒ်မ ၆ ပါအခြေခံသက်သာခွင့်များနုတ်ပြီး၊ ကျန် ဝင်ငွေအပေါ် ၁၀ ရာခိုင်နှုန်းဖြင့် ဝင်ငွေခွန်သီးခြားစည်းကြပ်မည်ဖြစ်ပါသည်။ အခြားဝင်ငွေနှင့် ပူးပေါင်း၍ ထပ်မံစည်းကြပ်ခြင်းမပြုပါ။

နိုင်ငံတော်ပိုင်စီးပွားရေးအဖွဲ့အစည်းများ၊ မြန်မာနိုင်ငံရင်းနှီးမြှပ်နှံမှုကော်မရှင်က ထုတ်ပေး သည့်ခွင့်ပြုမိန့်ဖြင့် ဆောင်ရွက်နေသောလုပ်ငန်းများ၊ ကုမ္ပဏီများ၊ သမဝါယမအသင်းများဖြစ်ပါက အခွန်ထမ်းအမျိုးအစားအလိုက် သီးခြားသတ်မှတ်ပေးထားသော ဝင်ငွေခွန်နှုန်းများအတိုင်း ဝင်ငွေခွန် ထမ်းဆောင်ရမည်။

ပစ္စည်းငှားရမ်းခရသည့်လုပ်ငန်းများအနေဖြင့်ကုန်သွယ်လုပ်ငန်းခွန်ကျသင့်ခြင်း

ပြည်ထောင်စုအခွန်အကောက်ဥပဒေဖြင့် နှစ်စဉ်ပြဌာန်းသတ်မှတ်ထားသည့် ကုန်သွယ် လုပ်ငန်းခွန် မကျသင့်စေရန် သတ်မှတ်ထားသည့် နေအိမ်ငှားရမ်းခြင်းဝန်ဆောင်မှုလုပ်ငန်းမှလွဲ၍ မြေငှားရမ်းခြင်း၊ ဂိုဒေါင်ငှားရမ်းခြင်းနှင့် နေအိမ်တစ်ခုထက်ပိုမို၍ အငှားချထားခြင်းဖြင့် နေအိမ် ငှားရမ်းခြင်းအား စီးပွားရေးလုပ်ငန်းတစ်ခုပမာ ဆောင်ရွက်သည့်လုပ်ငန်းများမှာ ကုန်သွယ်လုပ်ငန်းခွန် ကျသင့်မည်ဖြစ်ပါသည်။

မိမိနေအိမ်အား အခန်းများဖွဲ့၍ ဘော်ဒါဆောင်ဆောင်ရွက်ငှားရမ်းသူများသည် စီးပွားရေး လုပ်ငန်းလုပ်ကိုင်သည့် ဝန်ဆောင်မှုလုပ်ငန်းဖြစ်ပါသဖြင့် ကုန်သွယ်လုပ်ငန်းခွန် ကျသင့်မည်ဖြစ်ပါ သည်။

၅။ အခြေပစ္စည်းမှမြတ်စွန်းငွေ

မည်သူမဆို နှစ်တစ်နှစ်အတွင်း အခြေ ပစ္စည်းဖြစ်သည့် ရွေ့ပြောင်းနိုင်သည့်ယာဉ်၊ အစုရှယ်ယာ၊ မ- တည် ပစ္စည်းအစရှိသည်တို့နှင့် မရွေ့ပြောင်းနိုင်သည့် အိမ်၊ မြေ၊ အဆောက်အဦ၊ ယင်းတို့၏ အခန်းများ၊ မ- တည် ပစ္စည်းအစရှိသည်တို့ကို တစ်ခု သို့မဟုတ် တစ်ခုထက်ပို၍ ရောင်းချခြင်း၊ လဲလှယ်ခြင်း သို့မဟုတ် အခြားတစ်နည်းနည်းဖြင့် လွှဲပြောင်းခြင်းပြုလုပ်လျှင် ပြည်ထောင်စုအခွန် အကောက်ဥပဒေဖြင့် နှစ်စဉ်ပြဌာန်းထားသည့် ရောင်းရငွေနှင့် မြတ်စွန်းငွေပမာဏထက် ကျော်လွန် ပါက အခြေပစ္စည်းမှ မြတ်စွန်းငွေအဖြစ် ဝင်ငွေခွန်ပေးဆောင်ရမည်ဖြစ်ပြီး ထိုသို့ရောင်းချခြင်း၊ လဲလှယ်ခြင်း သို့မဟုတ် အခြားတစ်နည်းနည်းဖြင့် လွှဲပြောင်းခြင်းပြုသည့်နေ့ရက်မှ ရက်ပေါင်း ၃၀ အတွင်း အခြေပစ္စည်းမှမြတ်စွန်းငွေအပေါ် ကျသင့်အခွန်ကို ခန့်မှန်းတွက်ချက်ပေးသွင်းရမည်။

မြန်မာနိုင်ငံရေနံနှင့် သဘာဝဓါတ်ငွေ့ကဏ္ဍတွင် ပါဝင်လုပ်ကိုင်သော ကုမ္ပဏီမှအပဖြစ်သည့် ပုဂ္ဂုလ်စုများ သို့မဟုတ် တစ်ဦးချင်းပုဂ္ဂိုလ်ဖြစ်ပါက မြတ်စွန်းသည့် ကျပ်ငွေ သို့မဟုတ် နိုင်ငံခြားငွေ အပေါ် ၁၀ ရာခိုင်နှုန်းဖြင့် ဝင်ငွေခွန်စည်းကြပ်ရမည်။ ပြည်ပနေနိုင်ငံခြားသားဖြစ်ပါက ကျသင့် အခွန်ကိုရရှိသည့် ငွေကြေးအမျိုးအစားဖြင့် ပေးဆောင်ရမည်။ မြန်မာနိုင်ငံရေနံနှင့် သဘာဝဓါတ်ငွေ့ ကဏ္ဍတွင်ပါဝင်လုပ်ကိုင်သောကုမ္ပဏီဖြစ်ပါက အောက်တွင်မြတ်စွန်းငွေနှင့် ယှဉ်တွဲဖော်ပြထားသော အခွန်နှုန်းများအတိုင်းရရှိသည့် ငွေကြေးအမျိုးအစားဖြင့် ဝင်ငွေခွန်စည်းကြပ်ရမည်-

၆။ စည်းကြပ်မှုမှလွတ်ကင်းနေသောဝင်ငွေ

မည်သူမဆို မိမိမည်ကဲ့သို့ ရရှိခဲ့သည်ကို အတိအကျမဖြေရှင်းနိုင်သည့် မရွေ့မပြောင်းနိုင်သည့် ပစ္စည်း သို့မဟုတ် ငွေအပါအဝင်ဖြစ်သော ရွေ့ပြောင်းနိုင်သည့် ပစ္စည်းတစ်ရပ်ရပ်အတွက် စည်းကြပ် မှုမှ လွတ်ကင်းနေသော ဝင်ငွေခေါင်းစဉ်ဖြင့် ယင်းပစ္စည်းတန်ဖိုး သို့မဟုတ် အသုံးပြုသည့်ငွေအပေါ် အခွန်ထမ်းဆောင်ရမည်ဖြစ်သည်။

ယင်းစည်းကြပ်မှုမှ လွတ်ကင်းနေသော ဝင်ငွေအပေါ် ဝင်ငွေခွန်ဥပဒေပုဒ်မ ၆ နှင့် ၆-က အရ သက်သာခွင့်များမနုတ်မီ ၃၀ ရာခိုင်နှုန်း အခွန်ကျသင့်ပါသည်။ သို့ရာတွင် ဝင်ငွေခွန်ဥပဒေပုဒ်မ ၆ အရ သက်သာခွင့်များမနုတ်မီ နှစ်အလိုက်ပြဌာန်းသည့် ပြည်ထောင်စု၏အခွန်အကောက်ဥပဒေအရ သက်သာသောနှုန်းထားဖြင့် အလွှာလိုက်အခွန်ကျသင့်မှုဇယားအတိုင်း တွက်ချက်အခွန်ကျသင့်ပါ မည်။

ယင်းစည်းကြပ်မှုမှ လွတ်ကင်းနေသောဝင်ငွေနှင့် စပ်လျဉ်း၍ အသုံးပြုသည့်ဝင်ငွေအားလုံး အပေါ် ဝင်ငွေရလမ်းအတိအကျတင်ပြနိုင်ပါက ဝင်ငွေခွန်ထမ်းဆောင်ရန်မလိုပါ။ ဝင်ငွေရလမ်း အတိအကျမတင်ပြနိုင်လျှင် ဝင်ငွေခွန်ကျသင့်မည်ဖြစ်ပါသည်။

၇။ အခြားရလမ်းများမှဝင်ငွေ

အထက်ဖော်ပြပါ ဝင်ငွေခေါင်းစဉ်များနှင့် အကျုံးမဝင်သောဝင်ငွေကို အခြားရလမ်းများမှ ဝင်ငွေခေါင်းစဉ်ဖြင့် အခွန်ထမ်းဆောင်ရမည်။ ယင်းခေါင်းစဉ်မှဝင်ငွေကို တွက်ချက်ရာတွင် ဝင်ငွေရ ရှိရန် ကုန်ကျသည့်စရိတ်များနှုတ်ပယ်ပြီး၊ ဝင်ငွေခွန်ဥပဒေပုဒ်မ ၆ အရ သက်သာခွင့်များကို နုတ်ပြီး၊ ကျန်ဝင်ငွေအပေါ် ဝင်ငွေလွှာလိုက် ဝင်ငွေခွန်စည်းကြပ်ရန်နှုန်းထားများအတိုင်း တွက်ချက်ပေးဆောင် ရမည်။